20대 적금 추천 "사회초년생을 위한 적금상품"

20대 인기 적금 상품, "은행별 적금 이자 비교"

[문화뉴스 MHN 오지현 기자] 대부분의 사람들은 20대 중후반이 되면 본격적인 경제생활에 나선다.

아르바이트로 한 달 수입이 적었던 학생 시절과 비교하여, 큰돈이 월급으로 들어오게 되면 든든함과 뿌듯함에 돈을 흥청망청 써버리기 마련이지만, 대학생 시절 대출했던 학자금을 비롯하여 미래에 결혼자금, 주택자금 등을 생각해보면, 저축을 생각하지 않을 수 없다.

이에, 자연스럽게 사회 초년생들은 결혼자금, 주택자금, 자동차 마련을 위한 자금 등 미래에 쓰일 돈을 모으기 위해 재테크 방법에 많은 관심을 가지게 된다.

현재, 한국에서는 주식, 적금, 장기 저축 등 목돈 마련을 위한 다양한 재테크 방식이 존재하지만, 손해가 없어 안정적인 '적금' 방식이 많은 인기를 끌고 있다.

재테크를 통해 돈 모으기에 관심이 많은 20대들을 위해, 인기가 많은 '적금' 상품을 정리해봤다. 꼼꼼히 비교해보고 미래를 위한 투자를 시작해보자.

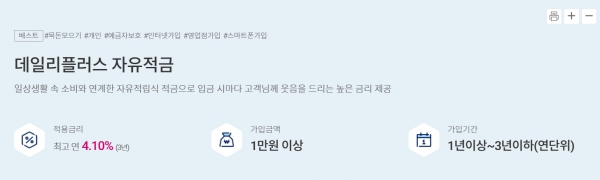

1. 한국산업은행 '데일리플러스 자유적금'

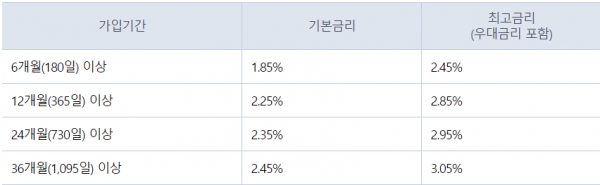

일상생활 속 소비와 연계하여 자유적립식으로 저축할 수 있는 KDB산업은행 '데일리플러스 자유적금'은 적용금리가 최고 연 4.10%(3년)으로 인기가 많은 상품 중 하나다.

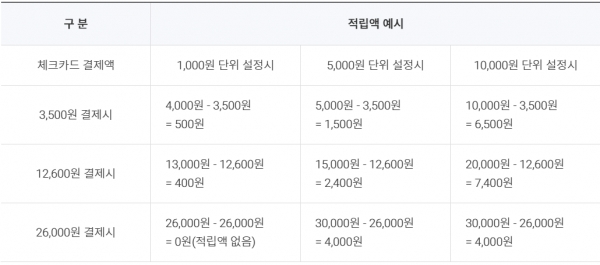

주로 사용하는 체크카드 결제와 연계하여 소비 시마다 설정금액 단위 미만의 자투리 금액이 자동으로 적립되는 자유납입식 적금으로, 자신이 설정한 'Daily 절약 금액'을 매 영업 일마다 자동으로 적립함으로써 소액 재테크를 지원하는 형식이다.

이자 지급 방법은 만기 지급식으로 적금 만기 또는 적금 중도해지를 요청했을 시에 쌓인 이자를 지급하게 되며, 가입 기간은 1년, 2년, 3년으로 비교적 자유로운 편에 속한다.

이자 계산 방법은 고정금리식으로, 매 납입금에 대하여 최초 납입일 고시 약정이자율로 납입일부 터 만기일 전일까지 일할 계산이 된다.

또한, 만기 전 2회(만기해지 포함 3회) 분할인출이 가능하며, 분할인출 시 선입선출식으로 인출하여 해당 기간 중도해지이율을 적용하여 인출 금액 및 해당 인출 금액에 대한 이자금액을 지급하되, 인출 후 적금의 최소 잔액은 1만 원 이상 유지가 필요하다.

납입금액은 월 100만 원 이내 자신이 원하는 금액만큼 저축이 가능하고, 계약기간 동안 월별 한도 내에서 납입금액과 횟수가 제한이 없다.

2. 우리은행 '스무살 우리 적금'

우리은행에서 출시한 '스무 살 우리 적금'은 '도전형-정액적립식'과 '절약형-자유적립식' 두 가지 방식 중 선택하여 가입할 수 있다.

우선 '도전형-정액적립식'과 같은 경우 만 18세 이상부터 만 30세 이하의 사람만 가입이 가능하며, 적립금액은 월 20만 원 이하로 제한되어있다.

가입 기간은 1년제, 2년제, 3년제로 구분되며, 1년제는 연 2.5%, 2년제는 2.6%, 3년제는 연 2.7%의 금리가 적용된다.

이는 만기일을 기준으로 제시된 금리이며, 중도해지 시에는 신규일 당시 고시한 중도해지이율이 적용된다.

우리은행 '스무 살 우리 적금' 두 번째 유형인 '절약형-자유적립식'은 앞서 설명한 '도전형-자유적립식'과 마찬가지로 만 18세 이상부터 만 30세 이하 고객이 가입이 가능하며, 적립금액 또한 월 20만 원 이하로 같다.

납입 기간과 금리 역시 모두 동일하지만 만기 시 자동 해지 서비스가 된다는 점과 중도인출이 가능한 것이 차이점으로 꼽힌다.

'만기 자동 해지 서비스'는 영업점에서 신규 시 신청 고객에 한해 우리은행 입출금 계좌로 만기해지 원리금을 자동으로 입금하는 서비스를 의미하며, '중도인출 기능'은 급하게 모아두었던 자금이 필요할 때 최대 3회 중도 인출이 가능한 것을 의미한다.

3. 신한은행 '신한 두배드림 적금'

신한은행 금융상품인 '신한 두 배 드림 적금'은 저축이 익숙하지 않거나, 많은 금액을 저축하기 어려운 사회 초년생들이 가입하기에 좋은 상품이다.

고객은 자신의 상황에 따라 1백만 원, 3백만 원, 5백만 원의 기준을 세우고, 해당 월에 일정한 금액을 저축하는 방식으로 진행된다.

가입 기간은 24개월로, 최소 4만 1천 원부터 20만 4천 원까지 목표한 금액에 따라 각기 다른 금액을 입금하면 된다.

예를 들어, 24개월을 기준으로 100만 원 만들기를 목표했다면, 매월 41,000원을 저축하면 되고, 300만 원을 목표했다면 월 123,000원, 500만 원을 기준으로 삼았다면 월 204,000원을 입금하면 된다.

해당 상품의 기본 이율은 1.5%이며, 본인 명의 신한은행 입출금 계좌에 매월 10만 원 이상 입금실적을 12개월 이상 보유한 경우 추가적으로 연 1.5%의 우대 이자율을 받을 수 있다.

4. 케이뱅크 '주거래우대 자유적금'

케이뱅크에서 출시한 '주 거래 우대 자유적금'은 급여 및 통신비 이체, 카드 고객을 위한 고금리 적금으로 사회 초년생들에게 가장 알맞은 적금으로 떠오르고 있다.

월 300만 원 내에서 자신이 원하는 금액을 자유롭게 적립할 수 있으며, 급하게 돈이 필요할 때 해지하지 않고 필요한 금액만 출금하는 '부분 인출'이 2회 가능하다.

가입 기간은 1년, 2년, 3년으로 구분되며, 연 기본이율 2.25%를 시작으로 우대조건에 따라 추가적으로 이율이 상승하게 된다.

우대조건은 케이뱅크 계좌로 급여이체 또는 통신비 자동이체가 되어있는 고객, 케이뱅크 체크카드를 월 20만 원 이상 사용한 고객이 혜택을 받을 수 있으며, 한 개의 우대조건 당 0.30%의 이율이 더 붙게 된다.

가입대상은 만 17세 이상이면 누구나 가입이 가능하며, 적금 만기 시에는 자동적으로 해지된다.

---------------------------------------------------

20대 적금 추천 "사회초년생을 위한 적금상품"

20대 인기 적금 상품, "은행별 적금 이자 비교"